2024年第3家要上市的平台,靠司机抽成赚了9.73亿!

继如祺出行之后,又一家平台要上市了!

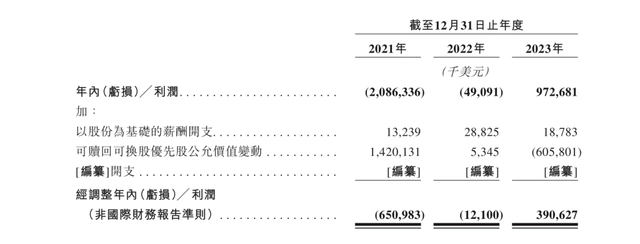

近日,货拉拉向港交所递交招股书,拟主板IPO上市,这也是货拉拉第三次冲击IPO。最新的招股书显示,创立10年的货拉拉终于在2023年扭亏为盈,实现利润9.73亿美元。

在此之前,货拉拉身上一直有一个“亏损”的标签。招股书显示,2020年、2021年两年货拉拉累计亏损7.86亿美元,对此货拉拉解释称是因其在规模及地域扩张、用户增长及参与度以及产品创新方面持续大额投资。

确实如此,和网约车行业一样,随着货拉拉等平台的入局,网络货运也成了一个烧钱抢流量的生意,前有满帮、快狗打车等老牌玩家强敌环绕,后有滴滴货运等新入局者穷追不舍,为了争夺市场,“烧钱补贴”也是货拉拉惯用的打法。

仅2021年就将近烧了10个亿。2021年“新春拉货节“补贴1亿元,4月“拉货福利月”补贴5亿元;随后9月的“2021金秋拉货节”再次补贴3亿元,营销开支占比高,这也直接影响了货拉拉的盈利情况。

当下,网络货运竞争的激烈程度不亚于网约车,为何货拉拉能在2023年逆风翻盘,成功扭亏为盈呢?从货拉拉的招股书中也能窥见一二。

一方面是毛利率的增长。招股书显示,2021年至2023年,货拉拉毛利率分别约为39.41%、53.66%、61.23%,呈持续增长趋势。

另一方面,货拉拉以“司机”换增长,通过提高抽佣来实现提高营收。目前,货拉拉主要的收入来源有两种,向司机收取会员费以及在订单完成后向司机收取佣金。招股书显示,2021年至2023年,货拉拉货运平台服务中的佣金收入正逐年上涨,分别为占总收入的5.7%、28%以及33.3%。

也就是说,在货拉拉扭亏为盈的2023年,33%收入来自抽佣。

一直以来,货拉拉实行的是会员制度,司机缴纳的会员费越高,会员级别越高,抽佣比例越低。而且,2023年货拉拉还上调了各级会员费,每月上涨50元,分别为:239元、539元和789元。

在司机赚到货运费之前,货拉拉已经先赚到了司机口袋里的会员费。靠着“薅司机羊毛”,近年货拉拉的毛利和毛利率同步提升,货拉拉也终于盈利。

实际上,或许是在为上市做准备,这两年来,作为一家同城货运平台,货拉拉频频跨界新业务,先后入局搬家、跑腿等市场,而且早在2021年,货拉拉与合作平台小拉出行共同开启了网约车业务,虽然市场声量不大,但也覆盖了南昌、太原、福州等20多座城市,月活司机数量达到15万。

货拉拉公司的运营模式也移植到小拉出行上。非会员司机一天只能抢两单,付费购买会员,才能获得更多抢单机会,以及更小的抽佣比例。

同时小拉出行的加入,也让网约车内卷升级。为了招募司机,小拉出行拿出大量补贴——老司机邀请1名新司机加入并完成首单后,将获得60-140元奖金,新司机在7天内完成一定单量,将获得88元现金奖励。小拉出行主打价格“优惠”,也是网约车一口价模式的始作俑者。

同样的模式也带来了同样的问题。货拉拉在货运市场长期存在的价格不透明、安全风险、合规等问题也同样存在与小拉出行上。面市不足两年,小拉出行在黑猫投诉上的相关投诉已多达近3000条。

其中乘客端的投诉集中于司机未送达指定地点、司机乱收费、司机要求加价等问题。而司机端的投诉则集中于平台不退保证金、不给司机奖励等,以及有不少投诉指出小拉出行扰的平台低价促销扰乱市场。

仅2021年7月至11月,小拉出行就因提供服务车辆未取得《网络预约出租汽车运输证》,被福州市交通运输综合执法支队行政处罚200余次,罚金超270余万元。

“达摩克利斯之剑”依然在头顶上高悬,但野心勃勃的货拉拉仍在开拓更多元的业务,此次冲刺上市,货拉拉募资用途第一项便是“为获取司机及商户而进行的精准线上及线下营销及宣传活动,包括激励及优惠券、线上广告,以及品牌营销活动”等。

货拉拉似乎计划“烧钱”再进行一波市场的抢占,战火又会烧向何处呢?

哈啰顺风车注册:

公司车、营运车、超龄车、驾龄不够!哈啰信任值恢复、账号洗白!任何问题均可办理!

嘀嗒顺风车注册:

驾龄不够、车龄超龄、车型不达标,公司车!租赁车统统可以注册

网约车注册:

高德车主、阳光出行、小拉出行、首汽约车、美团打车等!

更多精彩内容:www.eycen.com