网约车上保险遇“霸王条款”!热门车型被拉入黑名单?

今年有多少网约车司机“裸奔上路”?

@网车观察原创

作者丨宜新编辑丨熊晓宇

今年跑网约车被拒保拒赔的比例明显增加了。

最近两个月,不少网约车到了该续保的时候,然而一些网约车司机到了保险公司之后,却被保险公司拒保了,甚至连交强险都不给网约车司机师傅们办理。

根据网约车司机黄师傅的说法,现在的网约车运营成本中,有相当一部分都来自于保险费用,而到了今年,网约车保险办理起来变得更加困难了。保险公司要么拒保,要么必须要搭售商业险涨价。

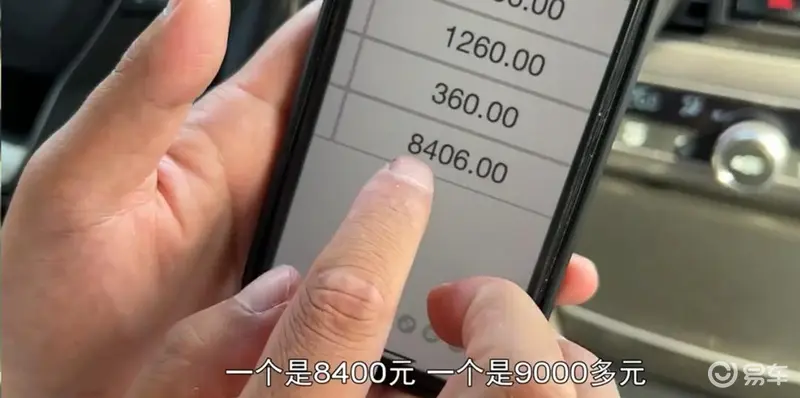

捆绑的商业险一般3000多元到4000元不等,如果是3000多元的商业险,那么再加上第三者责任险的2000-3000元,一共就有6000多元,加上交强险,光是保险费就有7000-8000多元。

这不仅仅是黄师傅一个人的遭遇,很多网约车司机都有类似的经历。“买保险都很难买,有些公司不愿意卖给你,卖营运性质的保险会附加险种商业险,给你报价一万多,打完折报价9千多。”对此,网约车司机也很无奈:“网约车平时跑的多嘛,风险就比较大。”

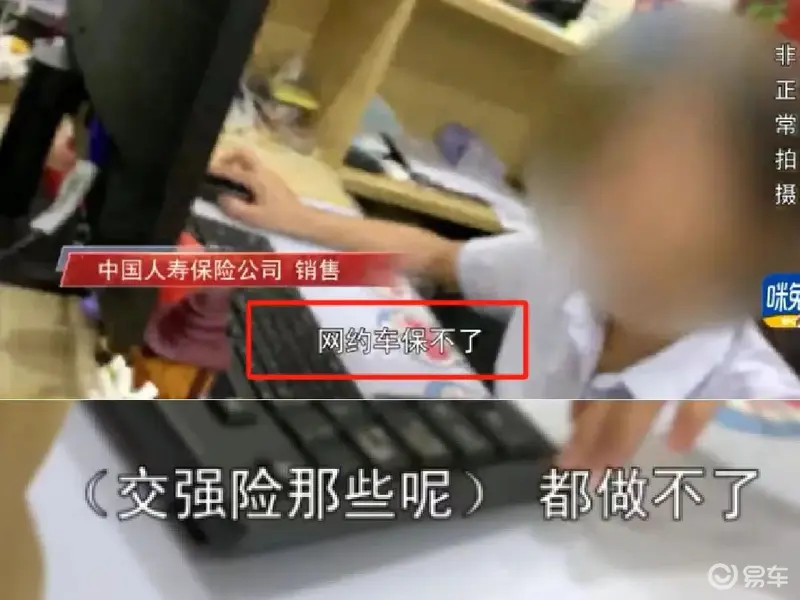

不仅是一些小保险公司不承保这些营运网约车,一些耳熟能详的保险公司同样不愿意承保网约车。在看到司机手中的网约车行驶证后,广州一家中国人寿保险公司的保险公司的工作人员就直接表示公司规定不能给网约车承保,甚至包括国家规定不能拒保的交强险。

中国平安人寿保险公司的销售人员则表示可以为网约车承保,但购买商业险时需要搭售一份620元的驾乘险。在被问到这个险种可不可以不买时,销售人员表示,“营运车是只有独特的几个套餐,价格会比非营运车贵一些。”

太平洋保险的工作人员则表达得更加直接——网约车买交强险就是要搭售商业险,而且搭售的险种和保额都不能太低,否则一律拒保。

根据工作人员的说法,像平安、国寿、太平洋这类的大公司本来就不缺业务,因此遇到风险系数高的车都是不做的。值得注意的是,所谓“风险系数高的车”已经不只是网约车了,还包含了许多新能源车型。

一些购买超过4、5年的新能源汽车车主反映,由于电池折损严重,维修成本远超车辆实际价值,车辆价格与保险金额出现价格倒挂,被保险公司拒保,如果要续保则要搭售座位险等附加险。

而对于城市送货、网约车这样营运性质的新能源商用车,保险公司的拒保概率也在逐渐增加,只要注册过网约车平台的车辆,都有可能被保险公司拒保。

社交平台上,有司机怀疑,保险公司和网约车公司之间的数据互相打通了。据博主说,非营运性质车辆在续保时,保险公司会查该车辆是否注册过网约车,当前行驶了多少里程,包括在外边使用公用充电桩的使用频率等,这些因素都会成为保险公司的参考依据,只要其中一项有问题,都可能被直接拒保。

不仅如此,一些热门网约车车型还直接被列入了保险公司“黑名单”,像比亚迪、埃安这样的网约车热门车型一下就站在了风口浪尖,尤其是车损,如果不幸出过险,那么第二年续保的时候基本都会被拒,就算没有出过险,续保的时候也可能会涨价。

根据人保的车险业务员的说法,这是因为新能源车理赔较多,修理费高昂,整个市场80%的车主都面临涨价,保费计算除了考虑上一年是否出险,还需要考虑车主年龄、车辆品牌和使用年限等因素。

而同一款新能源商用车,如果购买非营运性质车辆保险(交强+商业险)费用在5200元/年;如果按照营运车辆投保,保费则直接翻倍。

网约车保险属于高风险、高赔付产品,保险公司对待这类业务态度谨慎是可以理解的。但是拒保“交强险”、搭售商业险等行为实际上已经涉嫌违法。

根据机动车交通事故责任交强险保险条例,保险公司不得拒绝或拖延承保交强险,否则将受到相关处罚,处罚力度也很高,一般都会面临10万元以上的罚款。搭售行为在监管层面而言也是不允许的。

网约车司机中,一天跑300多公里的不在少数,保险对这些大部分时间在路上的司机们而言至关重要。而如今保费跳涨、续保被拒,网约车车主们很有可能面临无保险可用,最后只能“裸奔上路”的窘境,万一出了事故,只能自己吞咽苦果。

也希望保监部门能对这类行为进行严格的监管,解决广大网约车司机们的“保险之困”。

哈啰顺风车注册:

公司车、营运车、超龄车、驾龄不够!哈啰信任值恢复、账号洗白!任何问题均可办理!

嘀嗒顺风车注册:

驾龄不够、车龄超龄、车型不达标,公司车!租赁车统统可以注册

网约车注册:

高德车主、阳光出行、小拉出行、首汽约车、美团打车等!

更多精彩内容:www.eycen.com